美國廣告市場全景掃描 結(jié)構(gòu)重塑、數(shù)字主導(dǎo)與未來趨勢

美國作為全球最大的廣告市場,其發(fā)展動(dòng)態(tài)和趨勢對(duì)全球營銷行業(yè)具有風(fēng)向標(biāo)意義。本報(bào)告旨在對(duì)當(dāng)前美國廣告市場的規(guī)模、結(jié)構(gòu)、核心驅(qū)動(dòng)力、競爭格局及未來趨勢進(jìn)行深度剖析。

一、 市場規(guī)模與增長態(tài)勢

盡管面臨宏觀經(jīng)濟(jì)不確定性,美國廣告市場展現(xiàn)出強(qiáng)勁韌性。根據(jù)行業(yè)權(quán)威數(shù)據(jù),2023年美國廣告總支出預(yù)計(jì)超過3000億美元,并保持穩(wěn)健的年增長率。增長的核心動(dòng)力已從傳統(tǒng)的周期性行業(yè)(如汽車、快消品)轉(zhuǎn)向以科技、零售電商、流媒體娛樂和金融服務(wù)為代表的數(shù)字原生或數(shù)字化轉(zhuǎn)型迫切的行業(yè)。疫情加速了消費(fèi)者行為的線上遷移,這一結(jié)構(gòu)性變化為廣告市場注入了持久動(dòng)力。

二、 市場結(jié)構(gòu):數(shù)字廣告的絕對(duì)主導(dǎo)

美國廣告市場的結(jié)構(gòu)已發(fā)生根本性轉(zhuǎn)變,形成了 “數(shù)字廣告為核心,傳統(tǒng)媒體為補(bǔ)充” 的格局。

- 數(shù)字廣告:占據(jù)市場總份額的絕對(duì)多數(shù)(約三分之二)。其中:

- 搜索廣告:以谷歌為核心,仍是最大且最成熟的數(shù)字廣告類別,憑借高商業(yè)意圖和效果可衡量性保持穩(wěn)定。

- 社交廣告:Meta(Facebook, Instagram)和TikTok、Pinterest等平臺(tái)構(gòu)成多元生態(tài),是品牌建設(shè)、用戶互動(dòng)和效果營銷的關(guān)鍵陣地。視頻內(nèi)容(尤其是短視頻)是增長最快的格式。

- 零售媒體廣告:這是當(dāng)前增長最快的細(xì)分領(lǐng)域。亞馬遜、沃爾瑪、Target等零售巨頭利用其第一方購物數(shù)據(jù),在自有網(wǎng)站和應(yīng)用內(nèi)提供高度精準(zhǔn)的廣告位,實(shí)現(xiàn)了從“銷售終端”到“廣告平臺(tái)”的蛻變,直接鏈接廣告曝光與銷售轉(zhuǎn)化。

- 聯(lián)網(wǎng)電視廣告:隨著流媒體服務(wù)(如Disney+, Netflix with Ads, Hulu)的廣告層級(jí)普及,CTV廣告正在迅速侵蝕傳統(tǒng)電視廣告預(yù)算,因其結(jié)合了電視的大屏影響力和數(shù)字廣告的精準(zhǔn)定向與可衡量優(yōu)勢。

- 傳統(tǒng)廣告:電視(尤其是線性電視)、廣播、戶外(OOH)和印刷媒體份額持續(xù)收縮,但并未消亡。其價(jià)值正被重新定義——高端品牌建設(shè)、本地化營銷、特定場景觸達(dá)(如程序化數(shù)字戶外廣告)和補(bǔ)充觸達(dá)。傳統(tǒng)媒體亦在積極數(shù)字化,以融入程序化購買生態(tài)。

三、 核心驅(qū)動(dòng)力與挑戰(zhàn)

- 驅(qū)動(dòng)力:

- 數(shù)據(jù)與技術(shù):第一方數(shù)據(jù)戰(zhàn)略、人工智能與機(jī)器學(xué)習(xí)在廣告定向、創(chuàng)意生成和競價(jià)優(yōu)化中的應(yīng)用日益深化。

- 效果可衡量性:廣告主對(duì)投資回報(bào)率的要求空前提高,推動(dòng)歸因模型和跨渠道測量技術(shù)的發(fā)展。

- 消費(fèi)者旅程融合:線上與線下體驗(yàn)的界限模糊,全渠道、無縫的營銷體驗(yàn)成為品牌必答題。

- 主要挑戰(zhàn):

- 隱私監(jiān)管與信號(hào)衰減:蘋果ATT框架的實(shí)施、谷歌逐步淘汰第三方Cookie的計(jì)劃,迫使行業(yè)向以第一方數(shù)據(jù)為基礎(chǔ)、注重用戶同意的新模式轉(zhuǎn)型。

- 經(jīng)濟(jì)環(huán)境波動(dòng):通貨膨脹和潛在的經(jīng)濟(jì)放緩促使廣告主更加精打細(xì)算,預(yù)算分配向效果更直接、可衡量的渠道傾斜。

- 激烈競爭與廣告疲勞:信息過載導(dǎo)致用戶注意力稀缺,對(duì)廣告創(chuàng)意的質(zhì)量和相關(guān)性提出更高要求。

四、 競爭格局:科技巨頭與新興力量

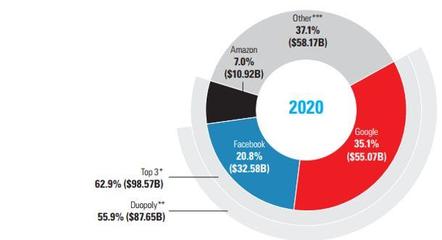

市場呈現(xiàn)高度集中化與多元化并存的特點(diǎn)。Alphabet(谷歌)、Meta、亞馬遜構(gòu)成數(shù)字廣告的“三巨頭”,合計(jì)占據(jù)美國數(shù)字廣告市場的大部分收入。與此零售媒體網(wǎng)絡(luò)(如沃爾瑪、Instacart)、流媒體平臺(tái)(如Netflix, Disney+)和新興社交平臺(tái)(如TikTok)正在開辟新的競爭賽道,憑借獨(dú)特的用戶場景和數(shù)據(jù)資源搶奪預(yù)算。傳統(tǒng)廣告控股公司(如WPP, Omnicom)則通過并購和技術(shù)投資,向數(shù)字化轉(zhuǎn)型咨詢和營銷技術(shù)服務(wù)商演進(jìn)。

五、 未來趨勢展望

- 人工智能的全面滲透:生成式AI將不僅用于創(chuàng)意內(nèi)容生產(chǎn),更將深度參與受眾洞察、媒體策略規(guī)劃、實(shí)時(shí)競價(jià)優(yōu)化和個(gè)性化體驗(yàn)構(gòu)建的全流程。

- 零售媒體的持續(xù)擴(kuò)張:零售媒體網(wǎng)絡(luò)將進(jìn)一步整合線下數(shù)據(jù),并擴(kuò)展至站外生態(tài),成為連接品牌、零售商與消費(fèi)者的核心樞紐。

- 隱私安全下的精準(zhǔn)營銷新范式:基于隱私計(jì)算技術(shù)(如數(shù)據(jù)清潔室)、上下文定位和增強(qiáng)的第一方數(shù)據(jù)策略將成為精準(zhǔn)營銷的基石。

- 視頻與沉浸式體驗(yàn)的霸主地位:短視頻、直播購物、可購物視頻及AR/VR體驗(yàn)將占據(jù)越來越多的用戶時(shí)間和廣告預(yù)算。

- 社會(huì)責(zé)任與品牌價(jià)值觀營銷:消費(fèi)者,特別是年輕一代,越來越傾向于支持與其價(jià)值觀一致的品牌,促使廣告內(nèi)容更加注重多樣性、包容性和可持續(xù)性。

結(jié)論

美國廣告市場正處于一個(gè)由技術(shù)顛覆、隱私變革和消費(fèi)者行為演進(jìn)共同驅(qū)動(dòng)的深度調(diào)整期。成功將屬于那些能夠敏捷適應(yīng)變化、有效整合第一方數(shù)據(jù)、利用AI賦能創(chuàng)意與效率,并在尊重用戶隱私的前提下,跨渠道提供有價(jià)值、個(gè)性化品牌體驗(yàn)的企業(yè)。市場格局雖由巨頭主導(dǎo),但在細(xì)分場景和新技術(shù)的催化下,創(chuàng)新與變革的機(jī)遇始終存在。

如若轉(zhuǎn)載,請注明出處:http://m.nakajimayuto.cn/product/21.html

更新時(shí)間:2026-06-05 16:32:31